這裡,我先從最簡單的測試做起。拿一個至少看起來還算是正期望值的策略來做。畢竟,再過往的測試對照經驗上,如果交易策略本身不具有正期望值的話,資金管理怎麼管都救不了的,也就是交易策略本身還是要有賺錢的能力,資金管理才有著力的餘地。

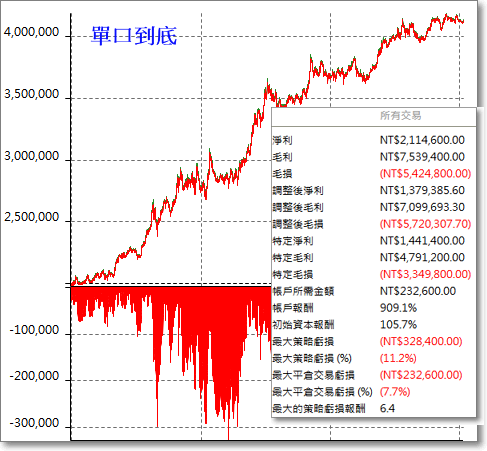

這是單口到底的策略基本回測圖。

再來,因應這個策略單口的風險考量,我設定它以每 50 萬下一口單為標準槓桿。測試看看,當我們使用資金量為分子,在相同槓桿上運作,更大的資金是否有更好的風險報酬比?於是,先準備個 200萬做起使資金,第一筆單就會是 200 / 50 = 4口單。

上圖,可以對照一下最上面的第一張單口到底的回測圖表。如果你把起始資金用在單口到底模式上去做,所有的損益資料直接乘上4倍,就可以比較出,當你把資金量引進到交易口數的計算,會有什麼差異。2005~2010,如果沒有隨著資金的增加/減少去做相同槓桿的維持,很明顯的,從頭到尾一直做4口的話,的確輸很多。而且以 MaxDrawDwon 來算基本資金的話, 328400 / 500000=65.68 %,風險上更是大。

但這部份的單口到底與把資金量引入的比較,並不是有錢有沒有優勢的 Topic,只是順道提一下,控制口數以維持相同槓桿的效用(這部份的實作與功能模組在進階班裡提供)。

但這部份的單口到底與把資金量引入的比較,並不是有錢有沒有優勢的 Topic,只是順道提一下,控制口數以維持相同槓桿的效用(這部份的實作與功能模組在進階班裡提供)。再來,讓我們把起始資金提高(有錢!),但維持相同槓桿,會有怎樣的影響?在我的猜想裡,因為可以切割的口數會更加精細,應該會有不錯的風險報酬比提高吧?

結果,我只看到因為起始資金10倍大,得到約10倍大的利潤,但是風險並沒有什麼下降,利潤也沒有特別的提高,畢竟下單下10口,得到的報酬與承擔風險是1口單的10倍是本來就應該的。這樣看來,起始資金比較大,似乎沒有風險下降效用。

那麼,我們再從平均年化報酬率來看,有點失望,從資金效用來看,這方面也沒有得到改善。

以上,我們沒有討論到因為有更多的錢,才有能力對部位大小做更多的控制,(至少如果你想嘗試以市場波動程度來決定這一次下單的部位大小變化,必然就會需要更大的單位資金)可以使用更多種不同的部位分配模式(分批進場、出場),或是多策略、多商品組合所可能帶來的影響。

在單純只是維持相同槓桿下,更多的起始資金,對交易的效率來說,沒有幫助。